Pour obtenir votre carte grise, vous devez effectuer les démarches en ligne sur le site officiel https://immatriculation.ants.gouv.fr et UNIQUEMENT sur ce site.

Question-réponse

Jour ouvrable, jour ouvré, jour franc, jour calendaire : quelles différences ?

Vérifié le 09/06/2023 - Direction de l'information légale et administrative (Première ministre)

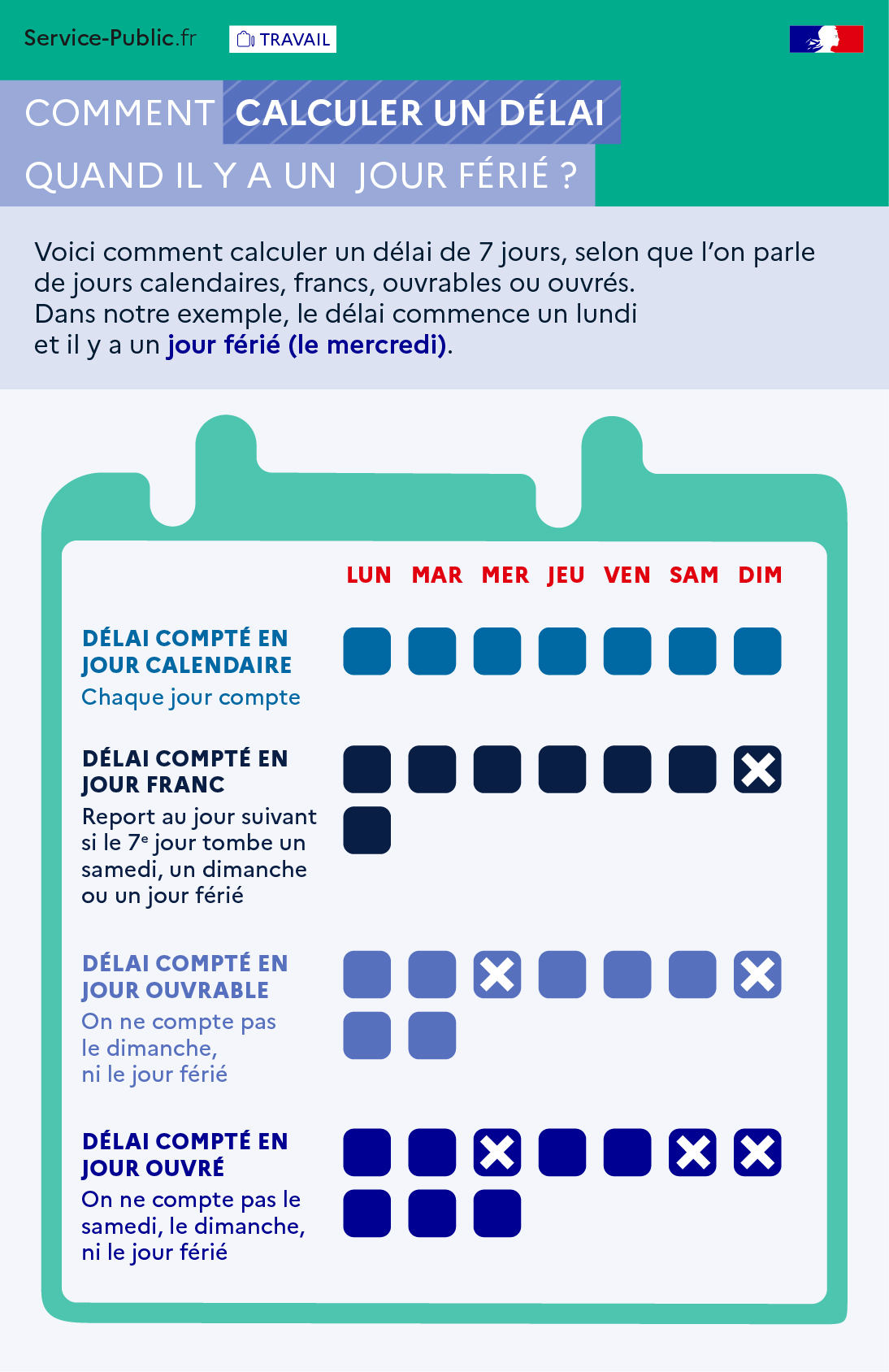

Comment calculer un délai quand il y a un jour férié ?

Voici comment calculer un délai de 7 jours, selon que l'on parle de jours calendaires, francs, ouvrables ou ouvrés. Dans notre exemple, le délai commence un lundi et il y a un jour férié (le mercredi).

- Délai compté en jour calendaire : lundi + mardi + mercredi + jeudi + vendredi + samedi + dimanche

Chaque jour compte.

- Délai compté en jour franc : lundi + mardi + mercredi même si c'est un jour férié + jeudi + vendredi + samedi + lundi de la semaine suivante.

Report au jour suivant si le 7e jour tombe un samedi, un dimanche (comme c'est le cas dans notre exemple) ou un jour férié.

- Délai compté en jour ouvrable : lundi + mardi + jeudi + vendredi + samedi + lundi de la semaine suivante + mardi de la semaine suivante.

On ne compte pas le dimanche ni le jour férié.

- Délai compté en jour ouvré : lundi + mardi + jeudi + vendredi + lundi de la semaine suivante + mardi de la semaine suivante + mercredi de la semaine suivante.

On ne compte pas le jour férié (ici mercredi), le samedi ni le dimanche.